Составьте личный бюджет в таблице так: внесите все доходы и расходы за прошлый месяц, задайте категории, добавьте план/факт и отклонение, а затем автоматизируйте расчёты формулами. Чтобы начать откладывать без стресса, сначала создайте небольшой буфер риска, установите безопасный процент накоплений и пересматривайте бюджет раз в неделю.

Краткая инструкция в 5 шагах

- Соберите выписки и наличные траты за 30 дней, чтобы заполнить базу факта.

- Соберите простой шаблон таблицы личного бюджета: доходы, расходы, категории, план/факт, отклонение.

- Настройте формулы: итоги по категориям, отклонения, сбережённый остаток.

- Задайте "буфер риска" и минимальный порог накоплений, чтобы не срывать бюджет при форс-мажорах.

- Включите еженедельный контроль и автоматизацию (импорт/шаблоны/приложение).

Подготовка: какие данные собрать перед созданием таблицы

Подходит, если у вас есть регулярные доходы и вы готовы фиксировать операции хотя бы раз в неделю. Не стоит начинать с детального учёта "до копейки", если сейчас финансовый хаос (долги просрочены, нет доступа к выпискам, доход сильно плавает) - начните с укрупнённых категорий и минимального набора данных.

Что собрать за 20-30 минут

- Выписки и истории операций: все карты/счета, где проходят траты и поступления.

- Наличные расходы: заметки/чеки/примерная оценка по дням (лучше грубо, чем никак).

- Обязательные платежи: аренда/ипотека, коммунальные, связь, кредиты, подписки.

- Календарь крупных расходов: страховки, техобслуживание, подарки, обучение, налоги.

- Цель накоплений: на что копите и "первый безопасный шаг" (например, буфер риска).

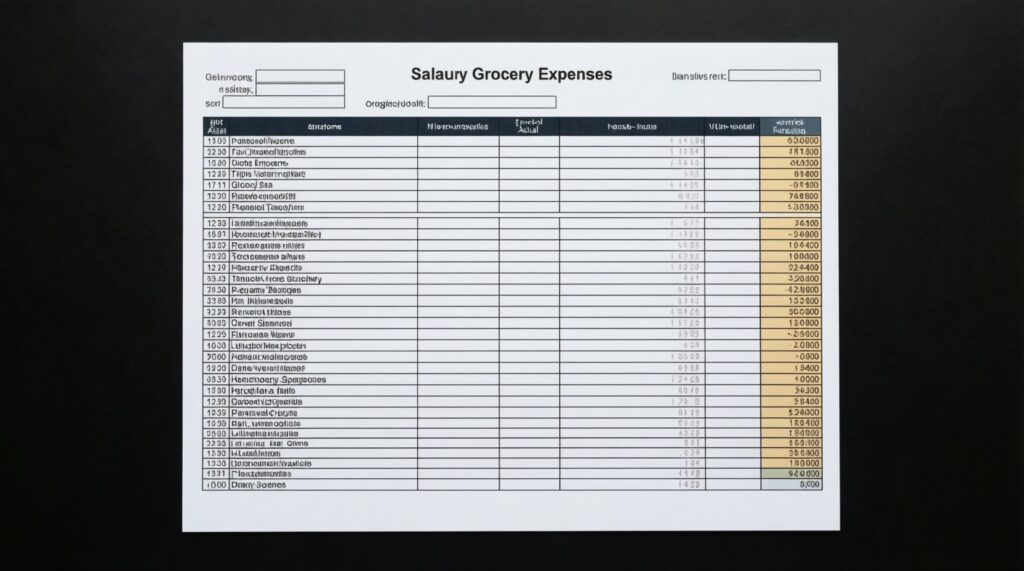

Структура таблицы: столбцы, категории и формулы для контроля трат

Инструменты: Excel/Google Sheets. Если вы ищете "как вести личный бюджет в excel", делайте два листа: Операции (журнал) и План (лимиты по категориям). Файл можно оформить как "личный бюджет таблица скачать" и держать в облаке, чтобы заполнять с телефона.

Минимальные листы и столбцы

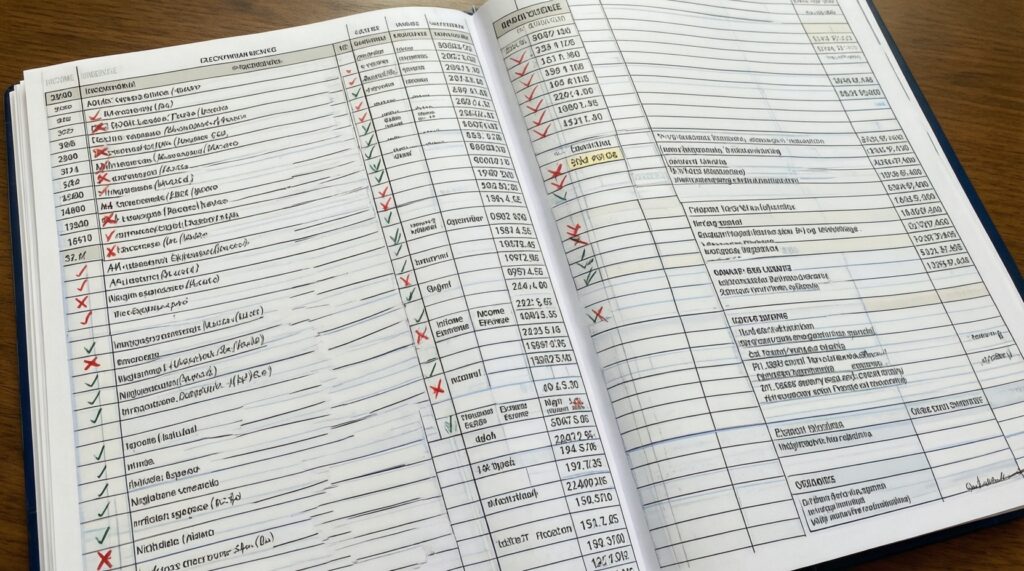

- Лист "Операции": Дата, Тип (Доход/Расход), Источник/Место, Категория, Сумма, Комментарий, Способ (Карта/Наличные), Месяц (для сводки).

- Лист "План": Месяц, Категория, План, Факт, Отклонение, Примечание.

Пример структуры (как должна выглядеть "таблица доходов и расходов скачать" в вашем файле)

| Дата | Источник | Категория | Сумма | План/Факт | Отклонение |

|---|---|---|---|---|---|

| 2026-04-01 | Зарплата | Доход | 120000 | Факт | - |

| 2026-04-02 | Пятёрочка | Продукты | -2450 | Факт | - |

| 2026-04-03 | Продукты (лимит) | Продукты | 25000 | План | Факт − План |

Формулы, которые дают контроль (и снижают стресс)

- Факт по категории за месяц (на листе "План", если "Операции" в столбцах: A=Дата, D=Категория, E=Сумма):

=СУММЕСЛИМН(Операции!$E:$E;Операции!$D:$D;$B2;Операции!$A:$A;">="&$A2;Операции!$A:$A;"<="&КОНМЕСЯЦА($A2;0)) - Отклонение:

=D2-C2(где D2=Факт, C2=План). Для расходов удобнее считать "перерасход" как положительное число:=MAX(0;D2-C2). - Сбережённый остаток за месяц (если доходы положительные, расходы отрицательные):

=СУММ(Операции!E:E)с фильтром по месяцу или черезСУММЕСЛИМН. - Норма сбережений:

=Сбережено/Доходы, где Доходы можно посчитать отдельно:=СУММЕСЛИМН(E:E;Тип;"Доход";Месяц;...).

Метод категоризации расходов и правил переноса в бюджет

Риски и ограничения (risk-aware):

- Если вы поставите слишком жёсткие лимиты, бюджет "сломается" на первой неделе - закладывайте адаптационный месяц.

- Нельзя "рисовать" план без факта: сначала 30 дней наблюдения, потом ограничения.

- Игнорирование нерегулярных трат создаёт иллюзию профицита и срывает накопления.

- Перекидывание денег между категориями без правил прячет системные проблемы (например, недооценённые продукты).

- Заведите 10-15 категорий, не больше. Начните с базовых: Жильё, Коммунальные, Продукты, Транспорт, Связь/Интернет, Здоровье, Дети, Долги, Подписки, Развлечения, Одежда, Нерегулярные, Накопления. Детализацию добавите позже, когда появится стабильность.

- Отделите "обязательное" от "гибкого". Обязательные платежи планируйте первыми; гибкие (еда вне дома, развлечения) - вторыми. Так вы видите, где реально можно снизить расходы без ущерба обязательствам.

- Добавьте категорию "Нерегулярные" и копилку под неё. Туда складывайте будущие крупные траты (страховка, ремонты, подарки). Переносите в бюджет ежемесячную "долю" нерегулярных, чтобы не было провалов.

- Включите правило переноса. Если в категории остался плюс (не потратили), переносите его только в:

- буфер риска, если он ещё не достиг минимума;

- цель накоплений (после буфера);

- частично - в категорию "Нерегулярные", если впереди предсказуемые расходы.

- Ограничьте "компенсации" перерасхода. Если перерасход случился, его можно закрывать только из заранее определённых источников:

- из категории "Развлечения/Хотелки";

- из "свободного остатка" недели;

- в крайнем случае - из накоплений, но с фиксацией причины и планом возврата в следующем месяце.

- Сделайте план на основе факта прошлого месяца. Для первого месяца используйте "план = факт" и меняйте максимум 1-2 категории (например, уменьшить "доставка еды", добавить "накопления"). Это снижает вероятность стресса и срывов.

Как рассчитывать ежемесячный сбережённый запас и буфер риска

Цель блока - видеть, сколько вы реально откладываете, и не допускать кассовых разрывов. Буфер риска - деньги, которые защищают бюджет от непредвиденных расходов и временной потери дохода.

Чек-лист проверки, что расчёты корректны

- Доходы и расходы записаны с единым знаком (например: доходы "+", расходы "−") и в одной валюте.

- Все операции имеют дату и категорию; пустые категории запрещены (иначе сводка врёт).

- Нерегулярные траты учтены: либо в факте по мере появления, либо через ежемесячный плановый взнос в "Нерегулярные".

- Сбережено за месяц считается как Доходы − Расходы (или сумма всех операций при корректных знаках).

- В таблице есть строка "Перевод в накопления" как отдельная операция (чтобы накопления не были "виртуальными").

- Буфер риска выделен отдельной целью/счётом и не смешивается с инвестициями или целевыми накоплениями.

- Установлен минимальный порог буфера (фиксированная сумма, удобная вам), и вы не опускаетесь ниже него без записи причины.

- Есть индикатор "свободный остаток недели/месяца": если он отрицательный - новые лимиты не ужесточайте, сначала стабилизируйте факт.

Мини-формулы для контроля буфера

- Сбережено:

=Доходы-Расходы. - Взнос в буфер риска (безопасный старт): задайте фиксированную сумму или долю от дохода, но оставляйте запас на обязательные платежи этого месяца.

- Правило "не трогать": если буфер ниже минимума, любые дополнительные накопления направляйте сначала в буфер.

План откладываний: приоритеты, правила безопасного роста накоплений

Ниже - ошибки, которые чаще всего ломают привычку откладывать и создают стресс.

- Пытаться откладывать "сначала много": лучше маленькая, но регулярная сумма, чем героический старт и срыв.

- Откладывать только "что останется": в итоге остаётся ноль. Планируйте взнос как строку бюджета и как реальный перевод.

- Не разделять буфер риска и цели: тогда любая цель превращается в "кассу на непредвиденное".

- Считать кредитные деньги "свободными": покупки в рассрочку/по карте искажают картину, если не учитывать будущие платежи как обязательные.

- Игнорировать сезонность: праздники/отпуск/ремонт неизбежны - закладывайте их через "Нерегулярные".

- Переносить перерасход "в туман": если закрываете минус, записывайте, из какой категории забрали и как восстановите лимит.

- Не оставлять "дыхание" бюджету: полностью обнулённые категории удовольствий повышают вероятность импульсивных трат.

- Оценивать успех по одному месяцу: смотрите минимум 2-3 цикла, прежде чем менять структуру категорий.

Автоматизация и еженедельный контроль: как таблица работает сама на вас

Автоматизация нужна не ради красоты, а чтобы не тратить волю на рутину. Если вы хотите "таблица доходов и расходов скачать", сделайте один файл-шаблон и каждый месяц копируйте лист "План".

Еженедельный регламент (10-15 минут)

- Импортируйте операции из банка или внесите вручную 1-2 пачками.

- Разнесите "Без категории" (если такие появились) и проверьте крупные покупки.

- Посмотрите 3 строки: перерасход по гибким категориям, остаток свободных денег, статус буфера риска.

- Сделайте одно действие: уменьшите одну статью или увеличьте план взноса в накопления на безопасную величину.

Альтернативы таблице и когда они уместны

- Google Sheets вместо Excel: удобно, если вы ведёте бюджет с телефона и хотите общий доступ семье. При этом принципы те же, что и в "как вести личный бюджет в excel".

- Приложение для ведения личного бюджета: подходит, если важны быстрый ввод, авто-категоризация и уведомления. Таблицу оставьте для планирования и итогов.

- Система "конвертов" (категории-счета): удобно, если вам нужен жёсткий контроль лимитов; таблица тогда фиксирует план и итоги по конвертам.

- Готовый шаблон: если вы ищете "личный бюджет таблица скачать" или "таблица доходов и расходов скачать", берите базовый шаблон, но обязательно добавьте колонки план/факт/отклонение и отдельную цель "буфер риска".

Разъяснения по типичным сомнениям и сложным моментам

Что лучше: скачать готовую таблицу или собрать с нуля?

Если вы впервые настраиваете учёт, берите готовый шаблон таблицы личного бюджета и адаптируйте категории. С нуля имеет смысл собирать, когда вы точно знаете, какие сводки и разрезы вам нужны.

Как не утонуть в категориях и не бросить через неделю?

Ограничьтесь 10-15 категориями и ведите учёт раз в неделю. Детализацию добавляйте только там, где стабильно возникает перерасход.

Нужно ли фиксировать каждую мелочь наличными?

В первые недели достаточно одной строки в день или укрупнения по типу "наличные - мелкие расходы". Важно не идеальное соответствие, а повторяемая привычка и видимость основных дыр.

Как начать откладывать, если месяц часто закрывается "в ноль"?

Сначала стабилизируйте обязательные платежи и заведите "Нерегулярные", чтобы убрать провалы. Затем начните с минимального взноса в буфер риска и увеличивайте его только после двух спокойных недель без кассового разрыва.

Как посчитать отклонение "план/факт", чтобы оно было понятным?

Для расходов удобнее, когда перерасход показывает положительное число: =MAX(0;Факт-План). Для доходов наоборот: =MAX(0;План-Факт), если хотите видеть недобор.

Что выбрать: Excel или приложение?

Excel/Sheets выигрывает в гибкости и прозрачности расчётов, приложение - в скорости ввода. Практичный компромисс: приложение для ежедневных операций, таблица для планирования и ежемесячных итогов.

Как понять, что бюджет стал "без стресса", а не просто жёстким?

У вас есть буфер риска, и единичная непредвиденная трата не ломает план месяца. Перерасход не скрывается переносами, а закрывается понятным правилом и не повторяется системно.